更新日:2025年2月27日

納品書とは?初心者でもわかる基本と重要性を徹底解説

記事をシェアする

納品書とは、商品・サービスの引渡しを証明する書類です。納品物に関する情報が全て明記されており、請求書とは違う役割を果たします。近年、インボイス制度の導入や電子帳簿保存方法の改正に伴い、作成・保管方法が一部変更されたため注意が必要です。総務担当者の方に向けて、納品書の基本的知識、作成・保管方法などについて解説します。

納品書とは?

納品書とは、具体的にどのような書類なのでしょうか。納品書が持つ機能・重要性から、混同されやすい請求書との違いまで詳しく解説します。

納品書の定義

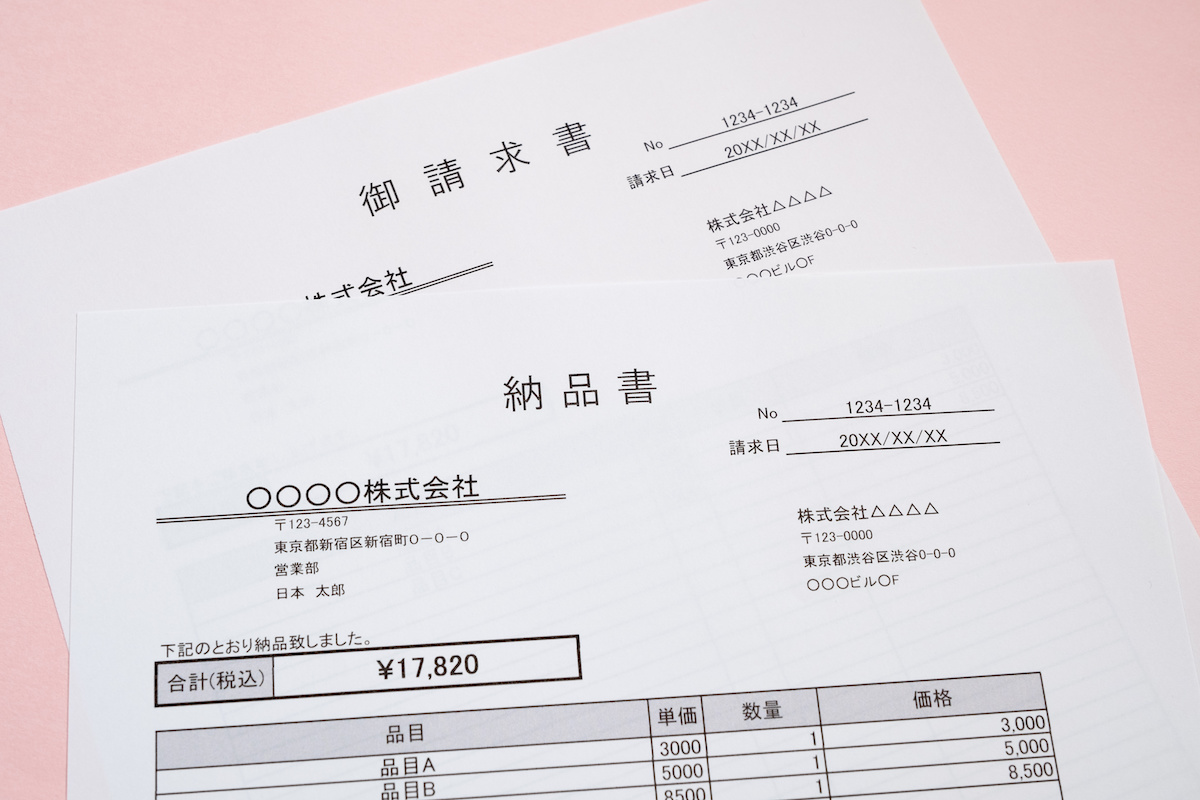

納品書とは、商品やサービスの引渡しを証明する書類です。商品やサービスを提供する企業が、納品する相手先の企業に対して発行します。納品物に関する情報、つまり、いつ・どこへ・何を・いくつ・いくら分納品したのかという情報が明記されています。

納品書は取引を行う上で重要な書類ですが、発行義務はありません。しかし、取引の透明性を確保し、双方の認識のズレなどによるトラブルを防ぐのに有効です。多くの企業が納品書を発行するのはそのためです。

納品書が果たす機能・重要性

納品書は、納品内容の確認や在庫管理、請求書作成の基礎資料にもなり、バックオフィス業務の精度を向上させる機能を果たします。注文通り納品されたかを調べるとき、メールや発注システムの履歴から調べ上げるには時間も労力もかかります。納品書があれば、双方の企業の担当者は一目見るだけで注文通りに納品されているか確認でき、とても便利です。そのため、納品書を作成・同封することは発注者への配慮とも言えます。信頼関係の構築にもつながり、今後の取引にもポジティブな影響を及ぼすでしょう。

納品書と請求書の違い

納品書と請求書は記載されている内容が似ているため、混同されやすい書類です。しかし、両者の役割は大きく異なります。納品書は、商品・サービスの引渡しを証明する書類で、引渡したタイミングで発行します。一方、請求書は支払いを依頼する書類です。発行のタイミングは、納品が完了したとき、または請求先の締日にあわせて後日まとめて発行など、案件により異なります。発行日の記載も含め、取引先の希望に合わせる必要があるため、あらかじめ確認が必要です。

記載内容にも多少相違があります。両者に共通する内容に加えて、請求書には支払い方法や支払い期限についても記載します。通常は口座振込での支払いになるため、振込先(銀行名、支店名、口座種別、口座番号、口座名義)、振込手数料をどちらが支払うのかについても明記します。

両者は役割が異なるため、通常は別々に発行します。しかし、場合によっては両方の機能を持つ「納品書兼請求書」を発行できます。単発取引の請求や、複数取引でも納品したタイミングごとに請求するような場合が対象です。その他、デザインやコンサルティングなど、物理的な納品物が存在しない場合も対象となります。「納品書兼請求書」は一枚で二役を兼ねるため、発行する側は手間が省けて、受け取る側は保存書類が削減できるなど多くのメリットがあります。好んで利用する企業もあるため、取引先に尋ねてみるとよいでしょう。

納品書の基本の書き方

納品書フォーマットは企業によって異なりますが、記載する情報は基本的に同じです。納品書の書き方についてわかりやすく解説します。

必須記載項目

納品書に必ず記載する項目は以下の通りです。

- 納品者の氏名や企業名

- 納品日(年月日)

- 納品内容(商品名、数量、単価)

- 金額(小計、税額、合計金額など)

- 納品先(書類の交付を受ける事業者)の氏名や企業名

また、2023年10月から開始した「インボイス制度(適格請求書等保存方式)」に対応した納品書にするためには、必須記載項目に加え、下記の項目を追記する必要があります。

- 適格請求書発行事業者名および登録番号

- 税率ごとに合計した対価および適用税率

- 税率ごとに区分した消費税額

参照:国税庁「No.6625 適格請求書等の記載事項」

書き方のポイント

納品書を適切に管理するためのポイントのひとつに、通番(通し番号)の記入が挙げられます。納品書番号と呼ばれることもあります。通番の付け方は、取引年月日や取引回数を数字に起こすなど企業によってさまざまですが、社内で統一することが大切です。通番がある納品書は検索しやすく、管理が容易になります。

会社印を押すと、偽造や改ざんなどの不正防止につながります。会社によっては、担当者印になることもあります。また、作成者の名前や連絡先を記入したりすると、責任の所在が明白になる上、取引先は疑問点があればすぐに確認できます。これらのものは必須事項ではないものの、取引先の安心感を増すためにも、あったほうが望ましいでしょう。

納品書は手書き作成でもデジタル作成でも問題ありません。手書き作成のメリットは改ざんリスクが低く、現物保管がしやすいことです。デメリットはファイリングの手間がかかること、保管するのに物理的なスペースが必要になること、記載ミスが起こりやすいことが挙げられます。

一方、デジタル作成のメリットはファイリングの手間を省けて、オンライン上での受け渡しが可能な点です。デメリットはデータ改ざんのリスクや、データ消失時のリカバリーが難航することがある点が挙げられます。納品書の手書き作成とデジタル作成は、一長一短です。自社の特性や、取引先の希望に合わせて作成方法を選択することをおすすめします。

納品書の保管と管理

納品書は受領したら終わりではなく、正しい保管と管理が必要です。また、発行した側であれば、納品書の写しを保管しておく必要があります。納品書やの保管と管理について解説します。

保存期間

法人税法施行規則第67条の2において、納品書は7年間保存することが義務づけられています。起算日は「事業年度の確定申告書の提出期限の翌日」としており、納品書を発行した日から7年間ではない点に注意が必要です。また、青色申告をしている法人が、事業年度で欠損金額(青色繰越欠損金)が発生した事業年度については、10年間保存しなければなりません。

保存期間内に誤って処分してしまった場合、経費として計上していた費用が認められず、追加で税金を支払わなければならない可能性があります。少額の納品書だとしても、取り扱いには十分に注意しましょう。

参照:国税庁「No.5930 帳簿書類等の保存期間」

参照:e-Gov法令検索「法人税法施行規則」第67条の2

電子帳簿保存法の改正によって、2022年1月以降に納品書を電子データの形で受け取った場合は、電子データのままで保存することが義務づけられました。紙の納品書を発行し、紙のまま保存することは認められていますが、PDFのような電子データで送られてきた納品書を、プリントアウトして保存することは認められていないため注意が必要です。

企業によっては、紙と電子データの両方の発行・保存が求められるでしょう。あらためて正しい運用ルールを把握して、時代の変化に合わせた臨機応変な対応を行っていくことが大切です。紙で受け取った納品書を電子データ化する「スキャナ保存」も、一定の条件を満たせば可能となります。

参照:国税庁「電子帳簿保存法の内容が改正されました〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜」

参照:国税庁「スキャナ保存関係」

管理方法

電子帳簿保存方法の改正により、今後さらに納品書の発行や保管の電子化が進むと予測されます。電子データで受け取った納品書は、電子データのまま保存することが義務づけられているため、ファイリングシステムやデジタル管理ツールを活用していくことが大切です。

システムやツールは、導入時こそ初期費用がかさみますが、中長期で見れば企業全体へのメリットが多くあります。適切な方法で書類保存を行うと、監査対応や経営分析の際にも確認しやすく役に立ちます。帳簿を適切に管理していくことも事業者の務めなので、定期的に管理方法を見直すとよいでしょう。

インボイス制度と納品書の関係

2023年10月から開始した「インボイス制度(適格請求書等保存方式)」では、消費税の仕入税額控除のためには、適格請求書の保存や発行が求められることになりました。「適格請求書」というと請求書の一種という印象を受けますが、請求書だけでなく、納品書も記載内容の要件さえ満たしていれば「適格請求書」として認められます。

「必須記載項目」の見出しで説明したように、適格請求書として認められるための要件には、通常の納品書に書く項目に加えて、インボイス(適格請求書)の登録番号などの記載が含まれます。記載漏れがあると仕入税額控除を受けられません。仕入税額控除とは、売上にかかる消費税額のうち、仕入れにかかった消費税額を差し引ける仕組みのことです。仕入税額控除を受けられないと税負担が大きくなってしまいます。

なお、売り手側の適格請求書発行事業者には、課税事業者である取引先に対し、適格請求書を交付し、その写しを保存する義務があります。一方、買い手側の課税事業者が仕入税額控除を行うには、交付された適格請求書を保存する必要があります。

参照:国税庁「No.6498 適格請求書等保存方式(インボイス制度)」

参照:国税庁「No.6625 適格請求書等の記載事項」

まとめ

納品書は商品やサービスの引渡しを証明する書類で、支払いを依頼する請求書とは異なります。紙・電子に関わらず保管期間は7年間です。また、納品書は適格請求書(インボイス)としても使用できますが、登録番号の記載など要件を満たすことが必要です。納税を適正に行い、取引先の信頼を得るためにも、納品書を適切に発行、保存しましょう。

納品書の人気売れ筋ランキング

販売価格(税抜き)

¥294~

販売価格(税抜き)

¥175~

販売価格(税抜き)

¥220~

記事をシェアする

あわせて読みたい!関連&新着記事

領収書の正しい書き方をマスター!初心者でもわかる基本と注意点